2025年度IT導入補助金(第8次募集)は2026年1月7日応募締切です

IT導入補助金を活用して電子申請を導入する

電子申請や電子納付は原則として無料で利用できますが、これらを勤怠管理や給与計算などの人事管理システムとAPI連携させ、自前の人事パッケージとして統一的に運用することで、人事マネジメントの質を向上させつつ、事務の省力化を図ることができます。

たとえば流通小売業では、人事生産性向上のために店舗オペレーション業務の3S(標準化、簡素化、システム化)を推進してきましたが、これは人事マネジメントにも当てはまる考え方です。そして3Sを推進するための費用の一部に補助金を給付する制度があります。

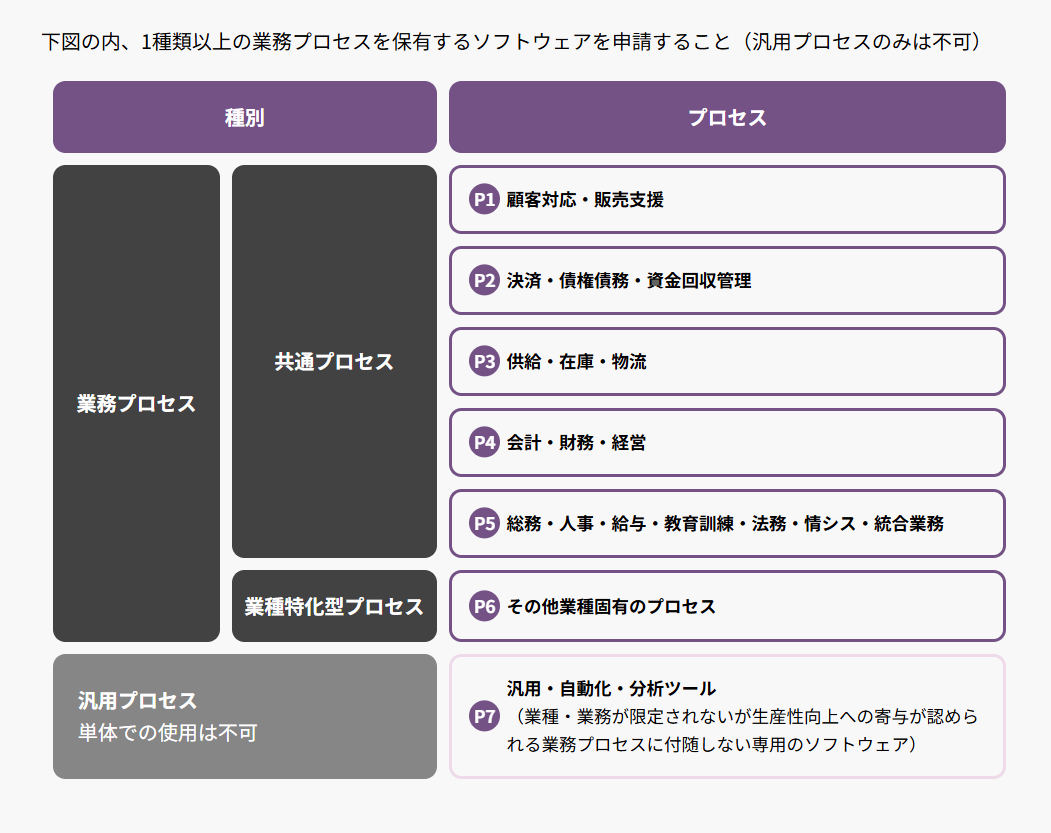

IT導入補助金の対象となるITツールと給付額

経済産業省管掌の補助金の中に、IT導入補助金というものがあります。IT導入補助金の対象となるITツールは、営業販売、財務会計、人事労務、ロジスティクスなど多岐にわたります。当然ながら人事労務にかかる電子申請ツールは、人事管理システムと相性が良いです。

IT導入補助金の対象となるITツール

補助金は、国や自治体の政策に合致した事業を推進しようとする事業者をサポートするものです。したがって補助金の受給に際して計画の事前審査と事後の運用検査がセットです。さらに補助金は原則として後払いとなりますので、綿密で具体的な投資計画が不可欠です。

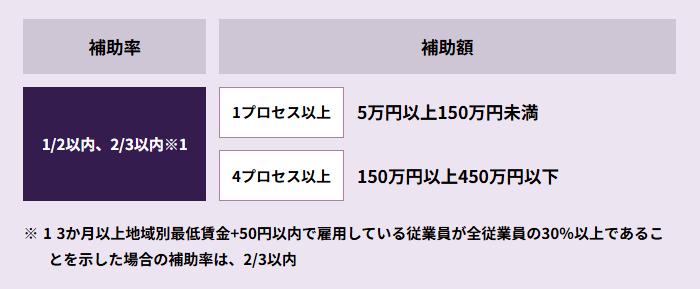

IT導入補助金の額

補助対象となるIT導入費用は、ソフトウエア購入費やクラウド利用料(2年分)、データ連携ツール導入費用、サイバーセキュリティ費用のみならず、導入および活用コンサルティング料、導入にかかる担当者研修の費用、保守サポート料なども網羅されています。

スーパーマーケットにおけるITツールの活用

中小企業庁の中小企業向け補助金・総合支援サイト「ミラサポplus」では、IT導入補助金の活用事例として、経営の見える化、働き方改革、業務の自動化などをあげています。これらをスーパーマーケットに当てはめると、概ね次のような事例で補助金を活用できると思われます。

「経営の見える化」の事例

販売管理システムと人事管理システムをデータ連携させることで、業務の繁閑を分析し、業務量に応じた最適な変形労働時間制を導入することが可能となります。販売計画にもとづく必要人時を割り当てることで無用なアイドルタイムを減らし、人時生産性を向上できます。

「働き方改革」の事例

タレントマネジメントシステムと勤怠管理システムの連動によって、月80時間超の長時間労働者の産業医報告、年5日の年次有給休暇付与義務の未達防止、育児・介護休業の取得日数管理、育児時短勤就業者などの勤怠管理を高精度かつスピーディに実行することができます。

「業務の自動化」の事例

グループウェアとタスク管理ツールの導入によって社内のチーム活動を促進し、また生成AIを活用して定型的な事務を省力化することで、これまで付加価値を生まない雑務に浪費されていた従業員のリソースを、自社にリターンをもたらすようなコア業務に充当させられます。

補助金の会計処理=圧縮記帳って知ってました?

補助金は雑収入(特別損益)で会計記帳します。もし小規模事業者が高額な補助金を受給した場合、当該年度の費用では補助金収入を相殺できず、費用を超過した分に課税されてしまうことがあります。そんなときは圧縮記帳を行って節税する方法をご検討ください。

圧縮記帳とは?

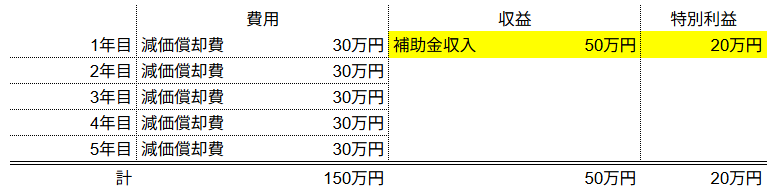

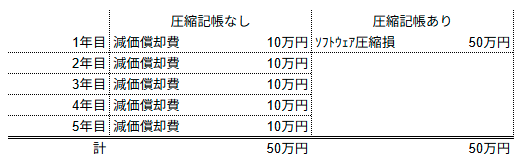

【圧縮記帳なし】

圧縮記帳を行わない場合、帳簿価額150万円のソフトウェアを5年で均等償却します。1年目は補助金収入50万円と減価償却費30万円を相殺し、差額の20万円に法人税等が課税されることになります。

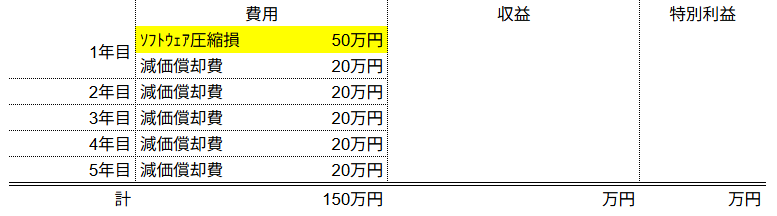

【圧縮記帳あり】

圧縮記帳を行う場合、補助金収入50万円をソフトウェア圧縮損に振替し、ソフトウェアの帳簿価額を150万円→100万円分に圧縮します。1年目は利益ゼロなので課税されません。またソフトウェアは帳簿価額100万円を5年間で均等償却します。

【圧縮記帳のメリット・デメリット】

先の事例であれば、圧縮記帳せずに毎年の減価償却費を10万円多く計上するか、圧縮記帳を行って初年度にソフトウェア圧縮損として一括計上してしまうかの違いです。したがって圧縮記帳の採用は、今後5か年間の損益計算書を見積もってから判断するのが賢明でしょう。

道内事業者に朗報!補助金でコンサルティングを利用できます

私たちは人事業界の家庭医です。お気軽にご相談ください。

🍀無料カウンセリングを受ける🍀

悩んだらまずはお気軽にお問い合わせください。